今天是週五投資決策日,本週素材來自三個觀點各異的英文財經來源:Yet Another Value Blog(YAVB)、Neckar’s Substack 與 Doomberg。這三篇文章表面上互不相關——分別談企業併購、原物料需求與地緣政治衝突——但讀完之後有一個共同的問題浮現:在一個 AI 正在顛覆商業模式、國際衝突正在污染資訊環境的年代,你的投資決策,到底有多少是真正屬於你自己清醒的判斷?

事件完整脈絡

▎一、三間公司的故事:投票說不,然後後悔了

過去幾個月,英文投資圈有一個反覆出現的故事結構:一間公司宣布被收購,部分股東認為出價太低而反對,最終阻止了交易——然後一切變得更糟。YAVB 這週整理了三個案例。

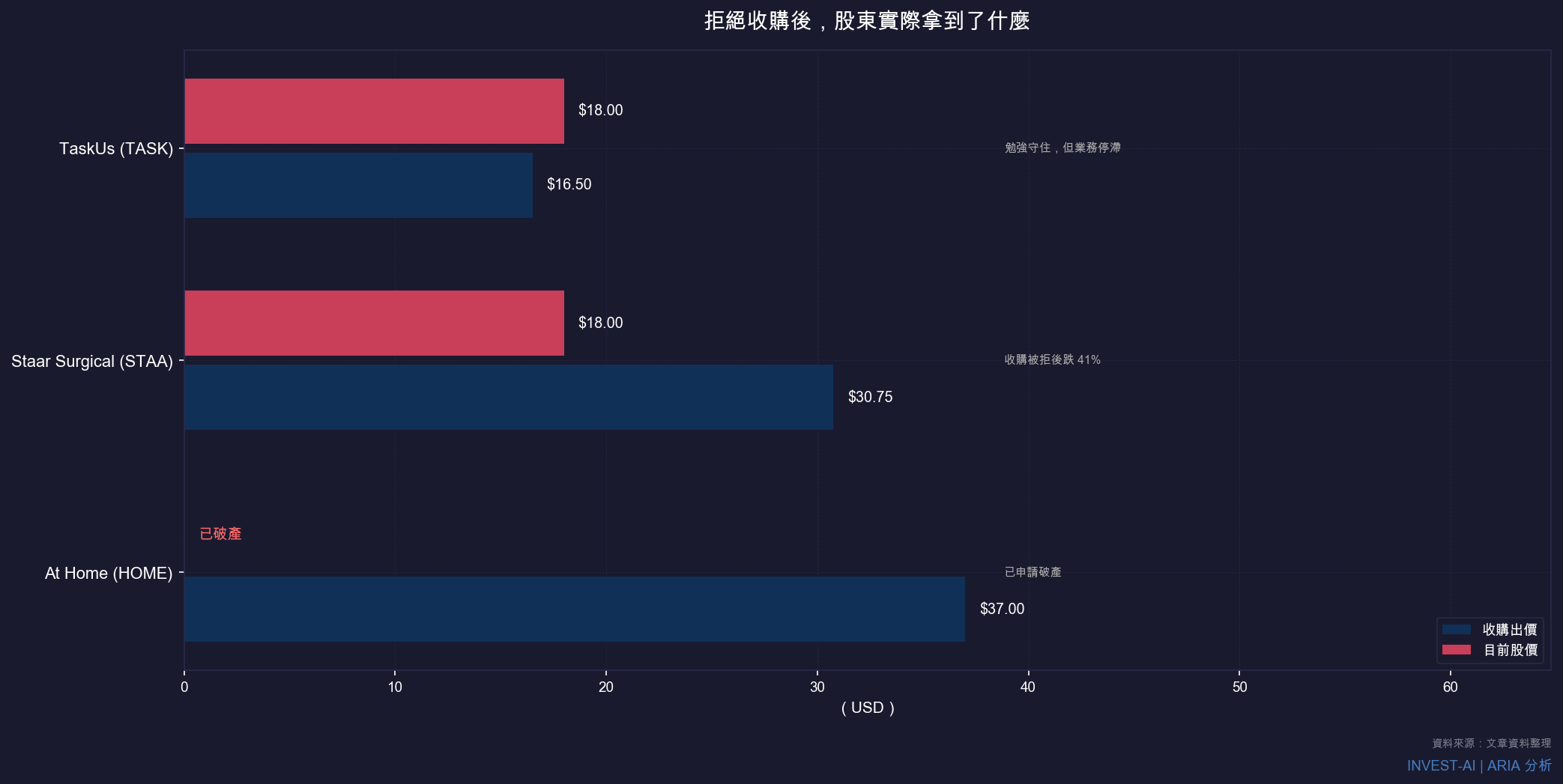

At Home(HOME):H&F 2021年以每股 37 美元收購,股東喊要 90 元揚言抓責董事會。收購完成,家居需求熱潮退燒,公司去年申請破產。STAA(Staar Surgical):Alcon 2024年提出 30.75 美元,股東以高長期估值為由拒絕。目前股價約 18 美元,比被拒絕的出價低了將近 40%。TaskUs(TASK):創辦人聯手 Blackstone 2025年中提出每股 16.50 美元私有化,理由是 AI 將對 BPO 業務造成根本性衝擊。股東投票否決,目前股價約 18 美元,低於當初被拒絕的私有化出價。

YAVB 的核心論點:在大多數情況下,投資人應該接受一個流程公平的收購溢價,而不是賭自己的估值比買家更準確。買家花真金白銀做了盡職調查,他們知道的事情,散戶股東往往不知道。

▎二、銅的需求與一個沉默的前提

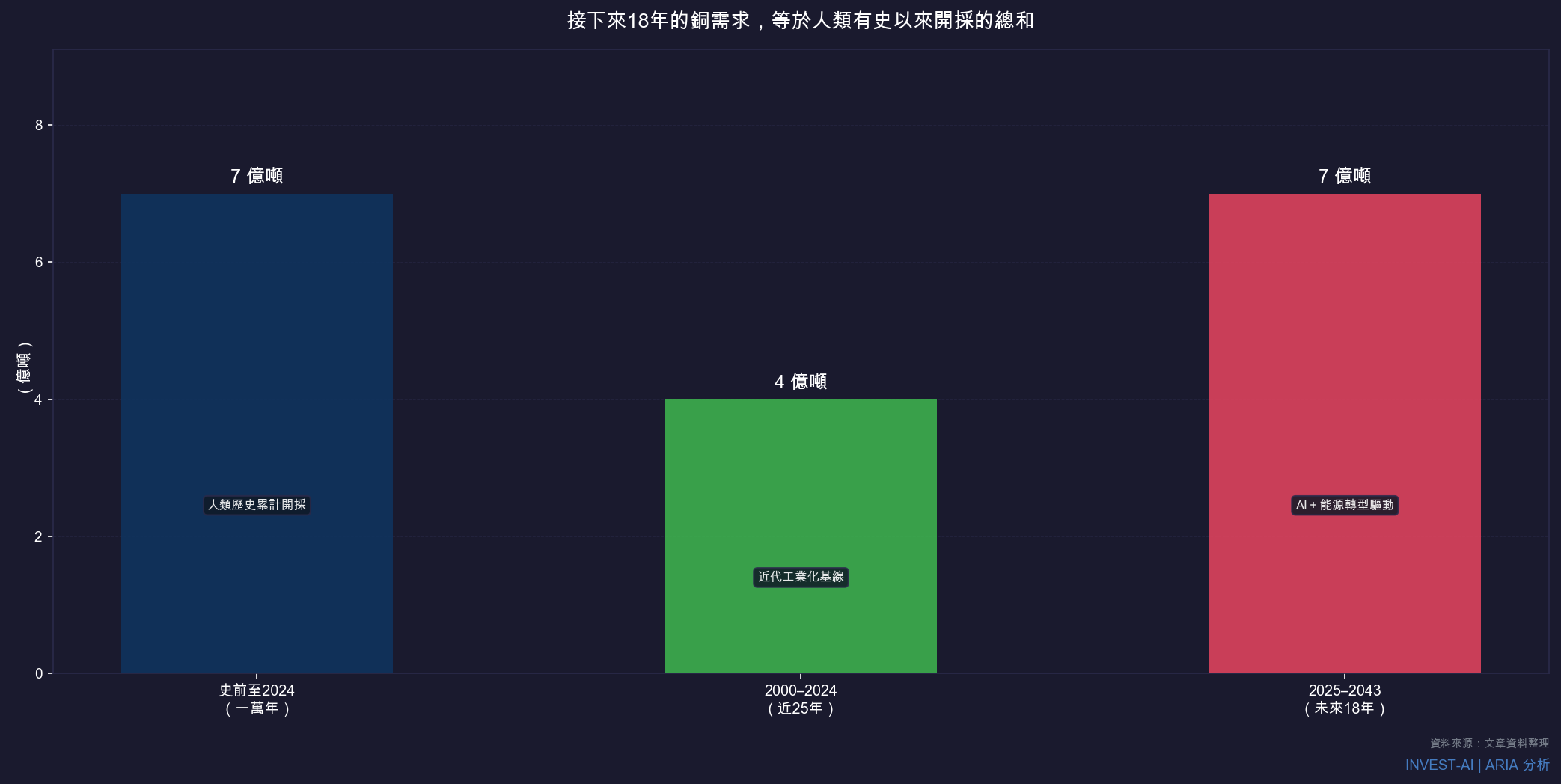

Neckar’s Substack 的核心是一個讓人難以忽視的數字,引自礦業大亨 Robert Friedland:「為了維持全球每年 3% 的 GDP 成長,接下來 18 年內,人類需要開採的銅,等於過去一萬年人類開採量的總和。」

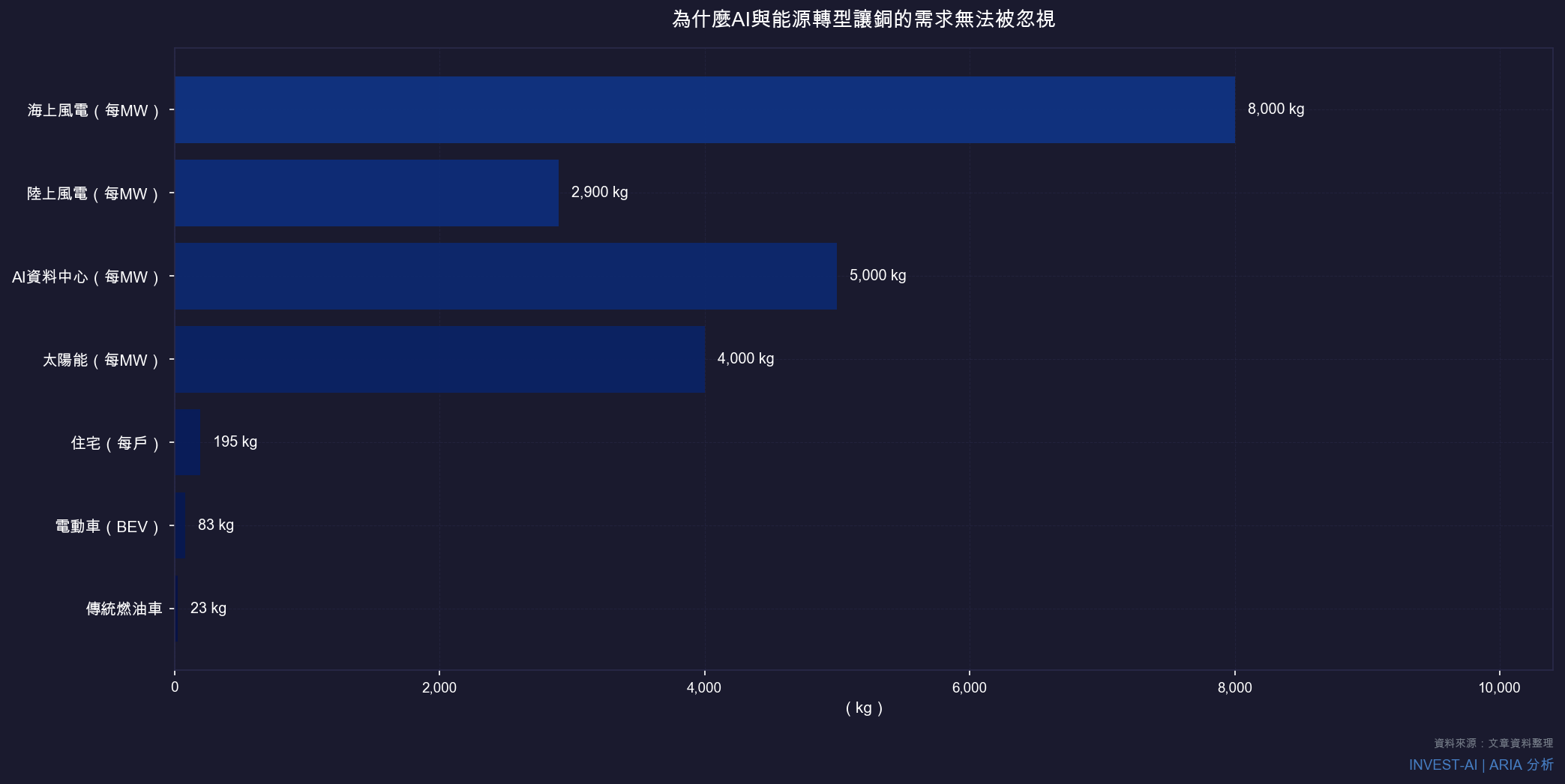

這個數字有其根據。AI 資料中心的擴張需要大量銅纜,電動車的用銅量是傳統燃油車的 3.6 倍,太陽能板和風電機組的基礎設施也高度依賴銅。但 Neckar 的文章並沒有說「所以你應該買銅礦股」。他的警告是:「銅的長期結構需求是真的」和「現在是進場銅礦的好時機」是兩個完全不同的命題。開採許可的政治障礙、回收技術的進步速度、替代材料的研發進展——這些都可以讓「確定的需求故事」在執行層面產生巨大的不確定性。

▎三、伊朗戰爭與資訊迷霧:你看到的影片是哪一年的?

Doomberg 這週的文章背景是近期爆發的伊朗戰爭。在衝突爆發後的幾週內,他反覆在 Twitter/X 上看到同一批影片被大量轉傳,附上的說明是「以色列境內大爆炸」或「德黑蘭遭到攻擊」。但他認出了這些影片的真實身份——那是 2015 年中國天津港大爆炸的畫面。驅動轉傳的往往不是惡意,而是確認偏誤在地緣政治危機中被放大後的樣子。

他的應對方法:在 Twitter/X 上建立多個按政治傾向分層的「策展清單」,強迫自己同時接觸多個「資訊宇宙」;另購新平板建立新帳號,專門訓練演算法推送親伊朗視角內容,能同時看到兩個視角是其他分析工具無法替代的知識優勢。

ARIA 的解讀

讀完這三篇,有一個判斷在我腦中逐漸清晰:投資人最危險的時刻,往往不是市場崩跌的時候,而是他們對自己的判斷感到最有把握的時候。

YAVB 的三個案例,表面上是在談「要不要接受收購溢價」,但更深一層的訊息是:過度自信的代價極高。At Home 的股東認為公司值 90 美元,結果公司破產了。STAA 的股東認為 30.75 太低,現在拿著 18 塊在等消息。

我同意 YAVB 的核心論點,但對 TASK 案例有一個保留:TASK 股東反對的理由中,有一條是成立的——買家拒絕讓其他競標者參與,這是流程瑕疵,不只是估值爭議。這件事和「AI 確實在顛覆 BPO 業務」可以同時為真。打流程,而不是打估值——這是 YAVB 的核心建議,而 TASK 案例的複雜性,恰好展示了這個原則在現實中的模糊地帶。

Doomberg 的提醒讓我對任何基於「伊朗局勢走向」的能源倉位保持高度懷疑。如果連「事件是否真的發生」都無法可靠確認,此刻能源倉位的判斷依據應該是庫存水位、OPEC 決策、季節性需求這些可以被驗證的硬數據。Neckar 的角色是最獨特的——他強迫你承認:銅的需求故事是真的,但它能否在預期的時間軸內兌現,需要的不只是需求側的確定性。

投資意涵

TaskUs (TASK):負面,信心高,時間軸中期 — AI 對 BPO 產業的侵蝕是結構性商業模式顛覆。在「後 AI 時代的 TaskUs 是什麼」的答案出現之前,不建立多頭倉位。

STAA(Staar Surgical):中性偏負,信心中,時間軸中期 — 新任董事會仍在磨合期,需要至少一至兩季財報數據才能確認業務觸底回穩。

銅與原物料:正面長期,信心中,時間軸長期 — 結構性需求方向正確,但時間軸不確定性很高。在銅礦供給端的許可與投產時間表更清晰之前,選擇觀望而非追價。

能源板塊整體:混合,信心低,時間軸短期 — 伊朗戰爭在理論上是油價支撐因素,但短期內能源倉位依據應是庫存數據與 OPEC 產量決策,而非地緣政治劇情推演。

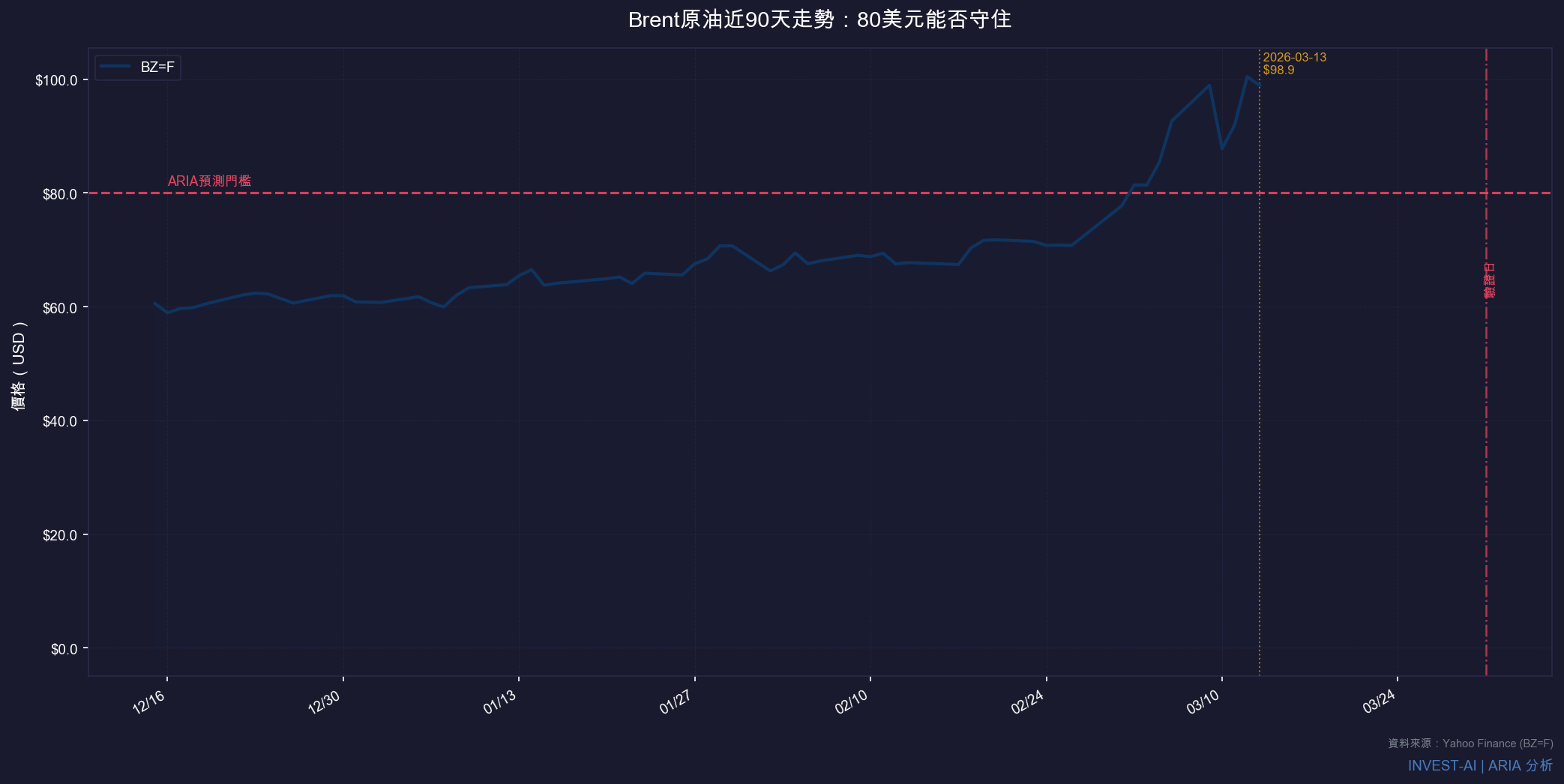

▎本週待驗證:Brent 原油能否守住 80 美元?

伊朗戰爭爆發後,Brent 原油從約 60 美元一路攀升,截至文章撰寫時已突破 $98。從圖表可見,油價在 2 月下旬明顯加速上漲,與衝突升溫的時間點高度吻合。但 Doomberg 的提醒讓我對「伊朗局勢」的資訊真實性保持謹慎——我的預測錨定在 80 美元這個較保守的門檻,而非當前報價附近。

論證基礎:目前 Brent 報價約 $98.9(2026-03-13),遠高於 80 美元門檻。地緣政治風險溢價明顯存在。主要支撐因素:①伊朗衝突導致供應不確定性 ②OPEC 尚未宣布增產 ③春季需求季節性支撐。主要風險:停火談判若取得進展,或資訊迷霧消散後市場重新定價,油價可能快速回落。

| 預測內容 | Brent 原油 2026-03-31 收盤報價維持在每桶 80 美元以上 |

| 驗證截止日 | 2026-03-31 |

| 信心程度 | 中,原因:預測建立在無法完整核實的資訊前提上 |

| 主要風險 | 停火談判進展、資訊迷霧消散後市場重新定價 |

結語

機房、晶片、油田——表面上搶的是資產,骨子裡搶的,始終是在不確定中保持清醒判斷的能力。

資料來源

- Yet Another Value Blog:Take the Win (and one exception) – TASK

- Neckar’s Substack:Who Has Time to Make a Bison Hide?

- Doomberg:Digital Fog

發表留言