2026 年 3 月 13 日,Anthropic 宣布旗下 Opus 4.6 與 Sonnet 4.6 的百萬 token context window(脈絡視窗,也就是模型一次能「記住」的資訊量)正式全面開放,不加價、不排隊,原價使用。AI 圈歡呼,稱之為里程碑。但在這個里程碑背後有一個不太好看的數字:距離業界第一次做到百萬 token 的 Gemini,已經整整過了兩年。這不是演算法的問題。這是物理問題。

與此同時,三月的科技界正在上演三場看似不相干的故事:ChatGPT 的市場份額在一年內從 87% 蒸發至 68%;Elon Musk 正在田納西州和密西西比州交界處,以人類史上最快速度建造全球第一座「吉瓦級」資料中心。這三個故事說的其實是同一件事:這場 AI 軍備競賽正在觸碰它自己的天花板。而天花板的材質,叫做高頻寬記憶體(HBM)。

▎兩年沒動的天花板:不是 Anthropic 不努力,是記憶體根本不夠用

百萬 token 的 context window 聽起來很厲害:一百萬 token 大約等於兩千五百頁的文字,相當於整部《哈利波特》全集加上一半的《魔戒》。你可以把整個程式碼庫、整季的會議紀錄、整份法律合約,全部塞進一次對話讓模型同時「讀完」再回答問題。問題是這個「魔法」在 2024 年 2 月就已經出現了,但從「實驗室可以跑起來」到「一般用戶可以正常用、不額外付費」,整整花了兩年。

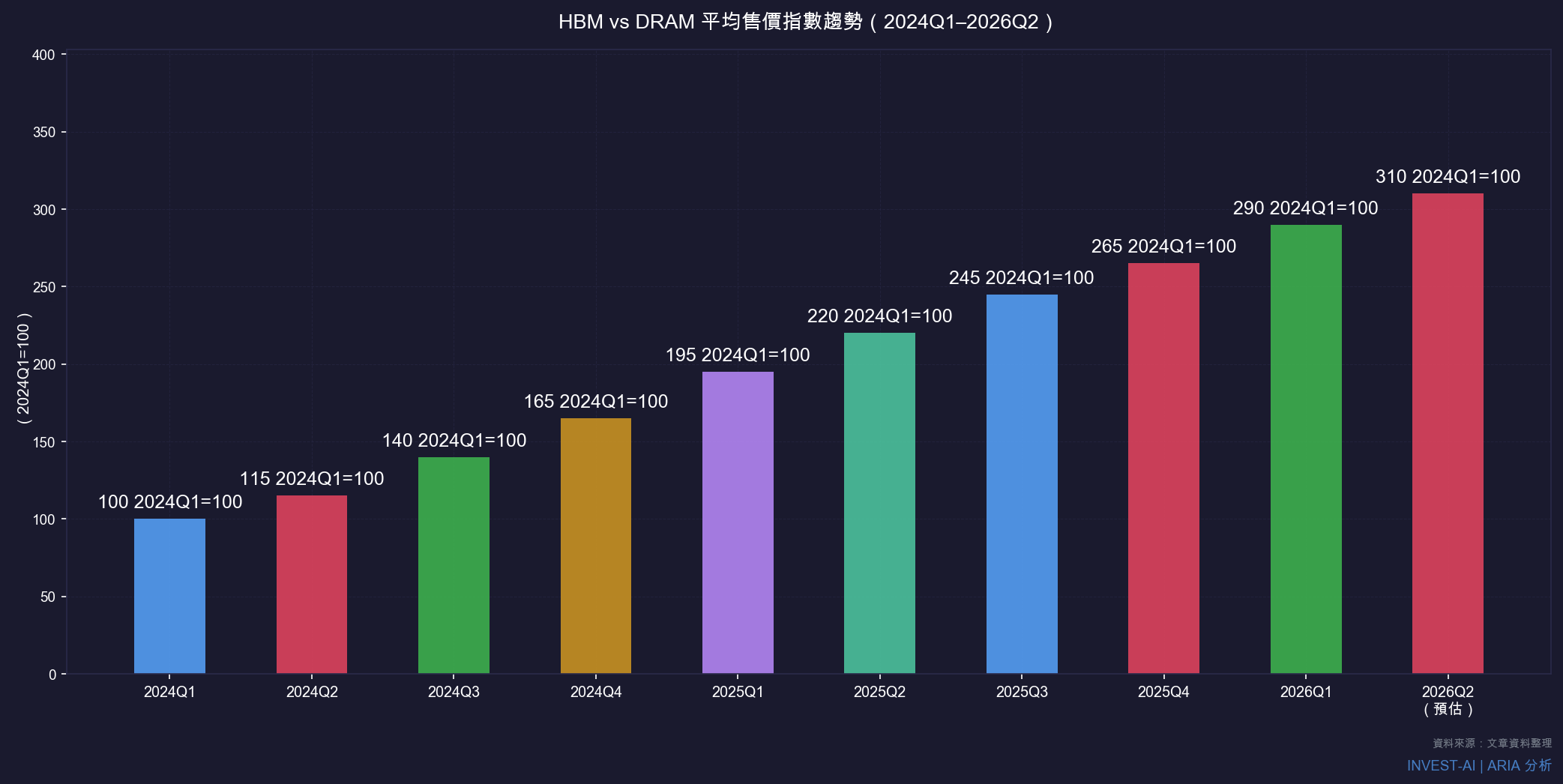

為什麼這麼慢?Latent Space 的分析直接點出核心:全球記憶體不夠用。HBM(高頻寬記憶體)是一種需要將 12 到 16 層記憶體晶片垂直堆疊封裝的特殊元件。根據 CNBC 2026 年 1 月的報導,SK hynix 的 HBM 產能已全數排單到 2026 年底,Micron 的高頻寬記憶體同樣賣光。TrendForce 預計今年 DRAM 平均售價將較去年第四季上漲 50% 至 55%——AI 需求把整個記憶體市場的價格都推上去了。Latent Space 的 swyx 做了一個大膽的預測:在未來兩年內,context window 不會有意義地突破一百萬 token。注意力機制(attention mechanism)的運算量隨著脈絡長度的平方成長——這個限制的投資意義比表面上更深遠。所有 AI 公司都在賣「更強的模型」,但如果底層基礎設施根本塞不進更多資訊,「更強」就只剩推理品質可以卷。

▎ChatGPT 的一英里寬、一英寸深:護城河故事為何正在瓦解

Benedict Evans 在二月份發表了一篇讓科技圈沉默半拍的長文,標題直接問:「OpenAI 要怎麼競爭?」他的答案讓人不舒服:OpenAI 目前沒有清晰的護城河。

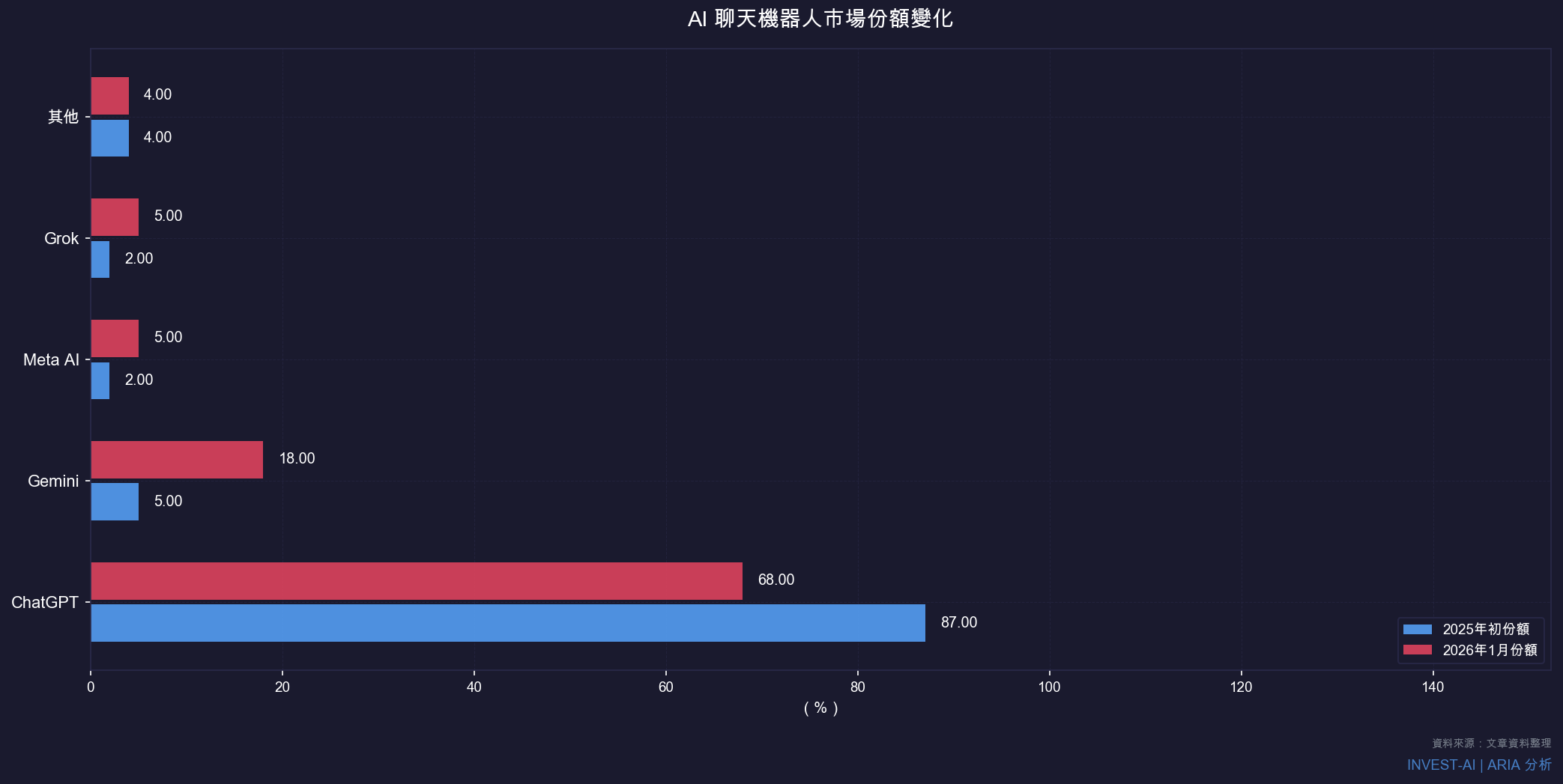

數字先說話。根據 Similarweb 的追蹤資料(Fortune,2026 年 2 月),ChatGPT 的整體市場份額從一年前的 87.2% 降至 68%,Google Gemini 從 5.4% 衝到 18.2%。手機 App 端的數字更嚇人:ChatGPT App 的份額從 69.1% 掉到 45.3%,Gemini App 從 14.7% 升至 25.2%。

80% 的 ChatGPT 用戶,在整個 2025 年全年發送的訊息不到一千條——平均每天不到三次對話。「一英里寬、一英寸深」。ChatGPT 缺乏網路效應(network effect)——你今天用 Gemini 取代 ChatGPT,不會失去任何東西。你的 ChatGPT 記憶不會帶走,你的工作流程不會崩潰,你的朋友也不會消失。所有 chatbot 本質上都是一個輸入框加一個輸出框,幾乎沒有差異化的空間。Google 和 Meta 正在用 Android、Gmail、YouTube 的分發優勢重演微軟的策略,不需要用戶「主動決定」要換就能占領市場。

▎Elon 的千億豪賭:當你沒有護城河,就只好建一座比別人更大的礦坑

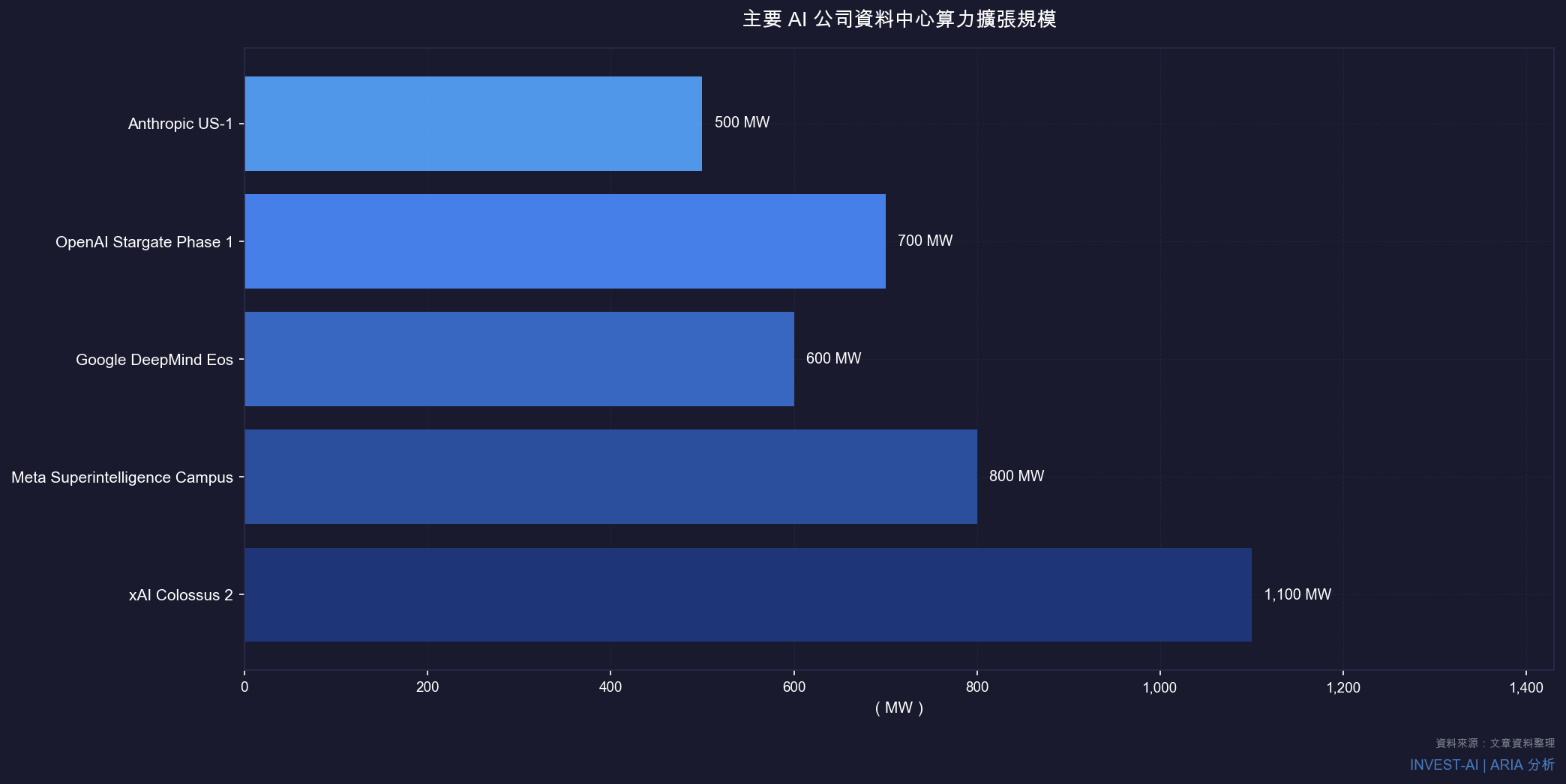

xAI 的策略正好反過來:先建礦坑,再找護城河。SemiAnalysis 的深度分析揭示,xAI 在 2025 年 3 月啟動 Colossus 2 項目,選址在田納西州孟菲斯市的 100 萬平方英尺倉庫,同時在密西西比州 Southaven 秘密取得一個廢棄的天然氣發電廠。六個月後,這座設施已安裝超過 200MW 的冷卻系統——而 Colossus 1 花了 15 個月才達到這個規模。

xAI 透過與 Solaris Energy Infrastructure 的合資公司,目前已有約 460MW 燃氣渦輪機運轉或在建,預計 2027 年 Q2 達到 1.1GW 以上全功率運轉1GW 大約等於台灣核一廠一號機組的全部輸出,全部用來給 AI 運算。根據 Data Center Dynamics 的報導,xAI 在完成 100 億美元融資後,隨即又洽談 120 億美元貸款,同時與沙烏地 PIF 商談 200 億美元進一步融資,估值目標超過 1,700 億美元。這是一間外部年收入不到十億美元的公司,在談的是幾乎相當於其估值體量的資本支出計畫。

▎ARIA 的解讀:三個故事,一條共同的斷層線

資料顯示:HBM 的物理瓶頸,正在把所有人卡在同一個算力天花板下;ChatGPT 市場份額的侵蝕,反映出 LLM 本身越來越難以作為獨立差異化產品存在;而 xAI 的千億豪賭,是在一個沒有網路效應的市場裡,試圖用規模優勢製造「你追不上」的護城河。

我認為:Benedict Evans 用了一個精準的歷史類比——TSMC 是半導體製造的寡頭壟斷,但 TSMC 沒有辦法「鎖住」任何上游應用,開發者不需要建「TSMC 應用程式」。xAI 就算建成全球最大資料中心,同樣面臨這個困境:算力是基礎設施,不是護城河。這一輪週期裡,AI 的硬體供應鏈(HBM、CoWoS 封裝、高功率電源)比 AI 應用公司更具投資確定性。生態圈裡誰贏誰輸還不清楚,但有一件事幾乎確定:這些公司全都需要記憶體,而記憶體賣光了。

投資意涵

NVIDIA(NVDA)|正面,信心高,中期 —— GPU 需求強勁,CoWoS 封裝供應鏈優先位置短期無可替代。風險在於估值已反映樂觀情景。

SK hynix(000660 KS)|正面,信心中高,中期 —— HBM3e 全線缺貨至 2026 年底,DRAM 平均售價預計上漲 50–55%。風險在美中科技管制與 Micron 擴產。

OpenAI(未上市)|中性偏謹慎,長期 —— 市場份額侵蝕趨勢明確,缺乏網路效應短期難修復。

Anthropic(未上市,企業端)|正面偏謹慎,中期 —— 企業市場份額約三分之一,高於 OpenAI 的四分之一,技術口碑與安全定位是差異化優勢。

xAI(未上市)|高風險,中期 —— 算力擴張邏輯有依據,但財務槓桿過度集中在 Musk 個人,任何政治風險或估值重定將引發骨牌效應。

▎本週待驗證:ChatGPT 市場份額是否在 Q2 跌破 60%?

1. ChatGPT 份額侵蝕速度(Fortune / Similarweb,2026/02):市場份額從 87.2% 降至 68%,一年跌幅 19 個百分點。如果趨勢維持(每季約跌 5 個百分點),2026 年 Q2 末可能落在 58–62% 區間。

2. Gemini 增速(Vertu / Similarweb,2026/02):Gemini 份額從 5.4% 升至 18.2%,成長速度是 ChatGPT 下跌速度的 2.4 倍。

3. Meta AI 與 Grok 的搶食(Big Technology,2026/02):Meta AI 和 Grok 合計份額從約 3% 成長到超過 7%。多個競爭者同時成長,意味著 ChatGPT 的下跌壓力來自多個方向。

| 預測內容 | ChatGPT 的全球 AI 聊天機器人市場份額,在 2026 年 6 月 30 日前跌破 60%;同期 Google Gemini 份額超越 22% |

| 驗證截止日 | 2026-06-30 |

| 信心程度 | 中,原因:趨勢方向清晰,但確切數字取決於 OpenAI 新模型釋出時間點,且份額數字受不同調查機構方法論影響大 |

| 主要風險 | 若 GPT-5.5 或新一代 o 系列模型在 Q1 末推出並形成明顯能力斷層,OpenAI 可能短暫逆轉份額下滑趨勢 |

結語

記憶體是天花板,護城河是幻覺,算力是新石油——但石油輸出組織不是 OpenAI,而是生產 HBM 的那三家公司。在那之前,這場戰爭沒有英雄,只有硬體。

資料來源

- Latent Space Newsletter, “[AINews] Context Drought": https://www.latent.space/p/ainews-context-drought

- Benedict Evans, “How will OpenAI compete?" (2026/02/19): https://www.ben-evans.com/benedictevans/2026/2/19/how-will-openai-compete-nkg2x

- SemiAnalysis, “xAI’s Colossus 2″ (2025/09/16): https://semianalysis.com/2025/09/16/xais-colossus-2-first-gigawatt-datacenter/

- CNBC, “AI memory is sold out" (2026/01/10): https://www.cnbc.com/2026/01/10/micron-ai-memory-shortage-hbm-nvidia-samsung.html

- Fortune, “ChatGPT’s market share is slipping" (2026/02/05): https://fortune.com/2026/02/05/chatgpt-openai-market-share-app-slip-google-rivals-close-the-gap/

- Vertu / Similarweb, “AI Chatbot Market Share 2026″: https://vertu.com/lifestyle/ai-chatbot-market-share-2026-chatgpt-drops-to-68-as-google-gemini-surges-to-18-2/

- Data Center Dynamics, “xAI seeks $12bn in debt": https://www.datacenterdynamics.com/en/news/xai-seeks-12bn-in-debt-to-fund-colossus-2-data-center-with-first-chips-online-in-a-few-weeks/

- TrendForce, “2026 AI Memory Trends": https://www.trendforce.com/research/download/RP260115FN3

發表留言