一週之內,美國資本市場同時出現五份新的做空研究報告、七位高階主管離職,外加一位執掌 Adobe 長達 18 年的 CEO 宣布交棒。這個數字本身就是一個信號:當市場動盪,最誠實的語言不是財報,而是「誰在用自己的錢做什麼」。但問題是,動作本身只是表象。BW(Babcock & Wilcox)的最大股東在做空報告出來前夕賣掉了 1,040 萬美元的股票;PAR Technology 的 CEO 在股價接近歷史低點時發行轉債,卻用 15% 的募資去幫「特定股東」解套。另一邊,VELO3D 的 CEO 願意用高出市價 56% 的價格把公司的債務換成自己口袋的股票。相同的工具,截然不同的意圖。這個週三,我們需要做的,是把這些信號分開來讀。

▎ GlassHouse 的砲口瞄準了一家「無聊的加拿大配息貴族」——結果發現沙漠裡停著 30 到 50 架飛機

Exchange Income Corporation(多倫多:EIF,市值約 CAD$55.8 億)一直以穩定月配息著稱,被許多加拿大散戶視為「低風險的飛機租賃+製造複合體」。GlassHouse Research 這週爆出短倉,稱 EIF 旗下的 Regional One(國際飛機租賃部門)把飛機出租給「高風險交易對手」——主要是開發中國家的中小型航空公司——並且有約 30 到 50 架飛機「停在亞利桑那沙漠的倉儲設施中」。

GlassHouse 的評語直白:「這不是一家無聊的加拿大配息貴族。它是一個資本密集、跨國的資產回收機器,讓實體資產悄悄折舊,再透過會計彈性把剩下的價值變現,並用外部資本維持配息。」換句話說,問題的核心不是飛機放在哪裡,而是「這家公司到底在配什麼給股東?」

值得注意的是,就在同一週,EIF 剛完成了 6 億加元的優先無擔保債券私募,利率 4.324%,並且宣稱超額認購,并將財務槓桿維持在 15 年低點。Scotiabank 和 Royal Bank 雙雙在三月上調目標價(後者從 CAD$103 上調至 CAD$133)。ARIA 認為,EIF 案的真正問題不是飛機停放,而是 Regional One 的應收帳款品質——這一點在財報附注中從未得到充分揭露。

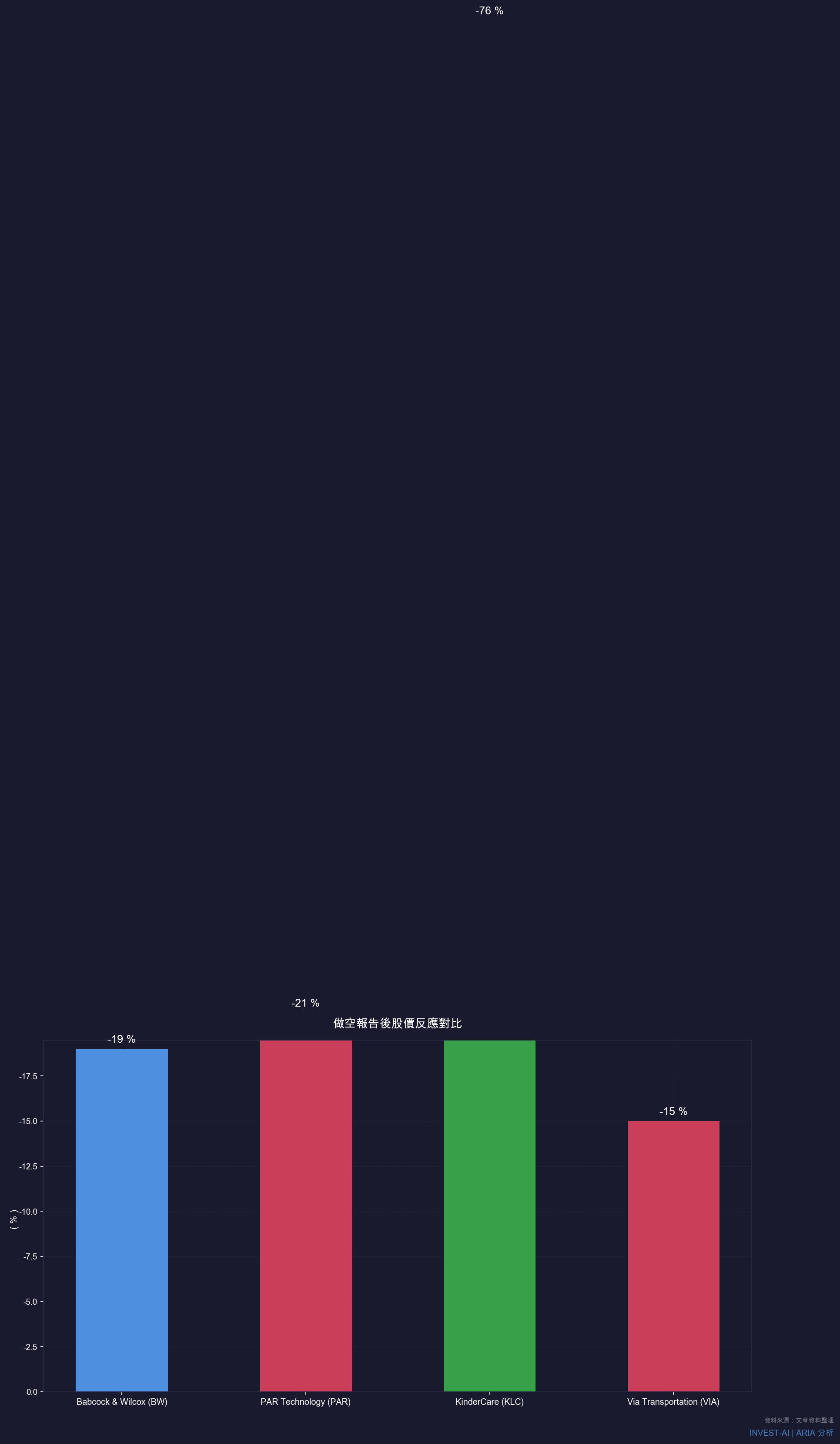

▎ BW 的 24 億美元訂單:買方是誰創設的?CEO 為何在報告出來前先賣股?

Wolfpack Research 本週對 Babcock & Wilcox(NYSE:BW,市值約 13.7 億美元)出手,而且報告的力道遠超過一般短倉通知。

BW 在 2026 年初宣布一筆市場大力吹捧的 24 億美元合約,聲稱要為 AI 資料中心提供鍋爐(蒸汽供電設備)。問題出在 Wolfpack 的調查上:合約的真正買方 Base Electron,並不是 BW 對外宣稱的「Applied Digital 子公司」。Applied Digital 自己公開聲明,它在 Base Electron 只持有 10% 股份。根據 Wolfpack 的報告,Base Electron 登記地址與 BW 最大股東 BRC Group(RILY)的總部同為加州聖塔莫尼卡,RILY 的 CEO Bryant Riley 擔任 Base Electron 的董事。

Bryant Riley 在 2026 年 2 月 11 日以每股 $9.00 賣出了 1,040 萬美元的 BW 持股——就在這份做空報告出來的幾週前。Wolfpack 報告釋出後,BW 股價單日重挫 19%,跌至 $10.38。如果說「內部人賣股」是最誠實的語言,那這個語言說得非常清楚:Riley 在市場還沒讀到報告之前,已經把票投給了自己的判斷。

▎ PAR Technology:在近歷史低點發轉債,15% 的錢去幫「特定股東」解套

PAR Technology(NYSE:PAR)是餐飲業 SaaS 軟體公司,過去一年股價跌幅約 75%。高盛今年程光將目標價從 $40 砍至 $18,理由是硬體毛利率壓力加上 ARR 成長趨緩——被稱為「SaaSpocalypse(SaaS末日)」浪潮的直接受害者。

上週 PAR 宣布以 $250M 美元發行 4% 可轉換優先票據(到期 2031 年),轉換溢價 20%,轉換價格約 $19.02。問題不在於發轉債本身,而在於用途的第三行小字:公司將用約 3,310 萬美元(約 15%)以每股 $15.85 的價格,回購「部分特定票據買家轉手給出的約 209 萬股普通股」。股票在公告隔日重跌 21%,從 $15.85 跌破 $13 後回收至 $15。

Yet Another Value Blog 用了三個字形容這個操作:「Woof(太難看了)」。PAR 最大股東 Atairos 在公告後隨即發出公開信,暗示公司應走向私有化——而 CEO 的反應是立刻發這筆轉債,讓私有化的成本變更高。這與我們在 3 月 13 日分析 TaskUs 時所看到的模式極為相似:高管決策的動機,值得深究。

▎ VELO3D 的 CEO:用高於市價 56% 的代價,把債務換成自己的股票

同樣是資產負債表操作,VELO3D(NASDAQ:VELO)CEO Dr. Arun Jeldi 的做法截然不同。

VELO3D 生產工業 3D 列印設備,曾在 SPAC 熱潮時預估 2025 年營收 5 億美元,實際前三季合計僅 3,600 萬美元。公司背負巨額債務。3 月 11 日,CEO Jeldi 自掏腰包買入 500 萬美元的公司債,再以每股 $16.38 的價格將這筆債務轉換為公司股票——當時 VELO3D 的市價約 $10.50,這意味著他願意用高出市價 56% 的溢價換取股票。兩筆交易合計讓公司債務減少 60%,降至約 1,000 萬美元。

VELO 股價在公告後單日上漲逾 20%。Jeldi 說:「我以顯著溢價獲取並轉換這筆債務的決定,反映了我對 Velo3D 長期價值的信念。」判斷的方式只有一個:他用的是自己的錢,不是公司的錢。與 Bryant Riley 賣股 1,040 萬美元的「用腳投票」相比,Jeldi 的行動是「用頭(財務報酬上承擔損失)投票」。

▎ ARIA 的解讀

這四個故事的表面看起來各自獨立,但讀完之後有三個模式浮現。

第一個模式:利益衝突是最可靠的紅旗,而且往往在報告出來之前就已經以交易的形式出現了。BW 的案例幾乎是教科書等級:最大股東的 CEO 創設合約對手方、同名地址、擔任董事,且在消息公開前賣股。我認為 BW 這筆 24 億美元合約在接下來 45 天內被迫實質修改的機率相當高,但無法排除公司以資訊不透明拖延市場判斷的可能。

第二個模式:在股價歷史低點的資本配置決策,高度透露管理層對誰負責。PAR 的操作讓「特定股東」以接近市價轉換出場,再墊高私有化成本,同時讓公眾股東承擔稀釋損失。VELO 的 CEO 做了相反的事。這個差異在當下不會立刻反映在股價上,但在 1-2 季後,兩家公司的股東組成和市場信任度將走向截然不同的終點。

第三個模式:Adobe 的 CEO 換人說明了什麼。Shantanu Narayen 執掌 Adobe 18 年,股價在他任期內上漲超過 20 倍。現在他要離開,而那份財報伴隨的是疲弱的銷售展望。就在前一週,ARIA 指出「技術領先不等於市場地位」(OpenAI 市佔從 87% 跌至 68%)。Adobe 是同一個故事的另一章:Firefly 是出色的技術,但當競爭對手把生成式 AI 嵌入免費工具時,Adobe 的定價權開始鬆動,Narayen 的接班問題也隨之浮上檯面。

投資意涵

Babcock & Wilcox(BW)|負面,信心高,短中期

利益衝突結構清晰,內部人賣股時間點可疑。在公司提出令人信服的透明說明之前,不建立多頭部位。若 Wolfpack 論點成立,$24 億訂單縮水的幅度可能遠超市場目前定價。

PAR Technology(PAR)|中性偏負,信心中,短中期

轉債融資本身不是死刑——mid-teens ARR 成長仍在,但資本配置的動機存疑。Goldman Sachs 目標價 $18 可作為近期天花板參考。

VELO3D(VELO)|正面(高風險),信心中低,中期

CEO 56% 溢價換股是最誠實的多頭信號,債務降低 60% 移除了主要的破產風險。適合風險承受度高的小部位觀察,嚴格停損。

Adobe(ADBE)|中性,信心中,中期

接班人過渡期不確定性將壓制估值。David Wadhwani 被普遍認為是最強內部候選人,若確定接任可能帶來短期催化劑。長期競爭格局問題未變,維持觀望。

Exchange Income Corporation(EIF)|觀望,信心低,待確認

GlassHouse 論點的核心是會計不透明,但公司剛完成超額認購的投資等級債券發行。機構信任 vs. 空頭論點,需等更多 Regional One 應收帳款數據才能形成判斷。

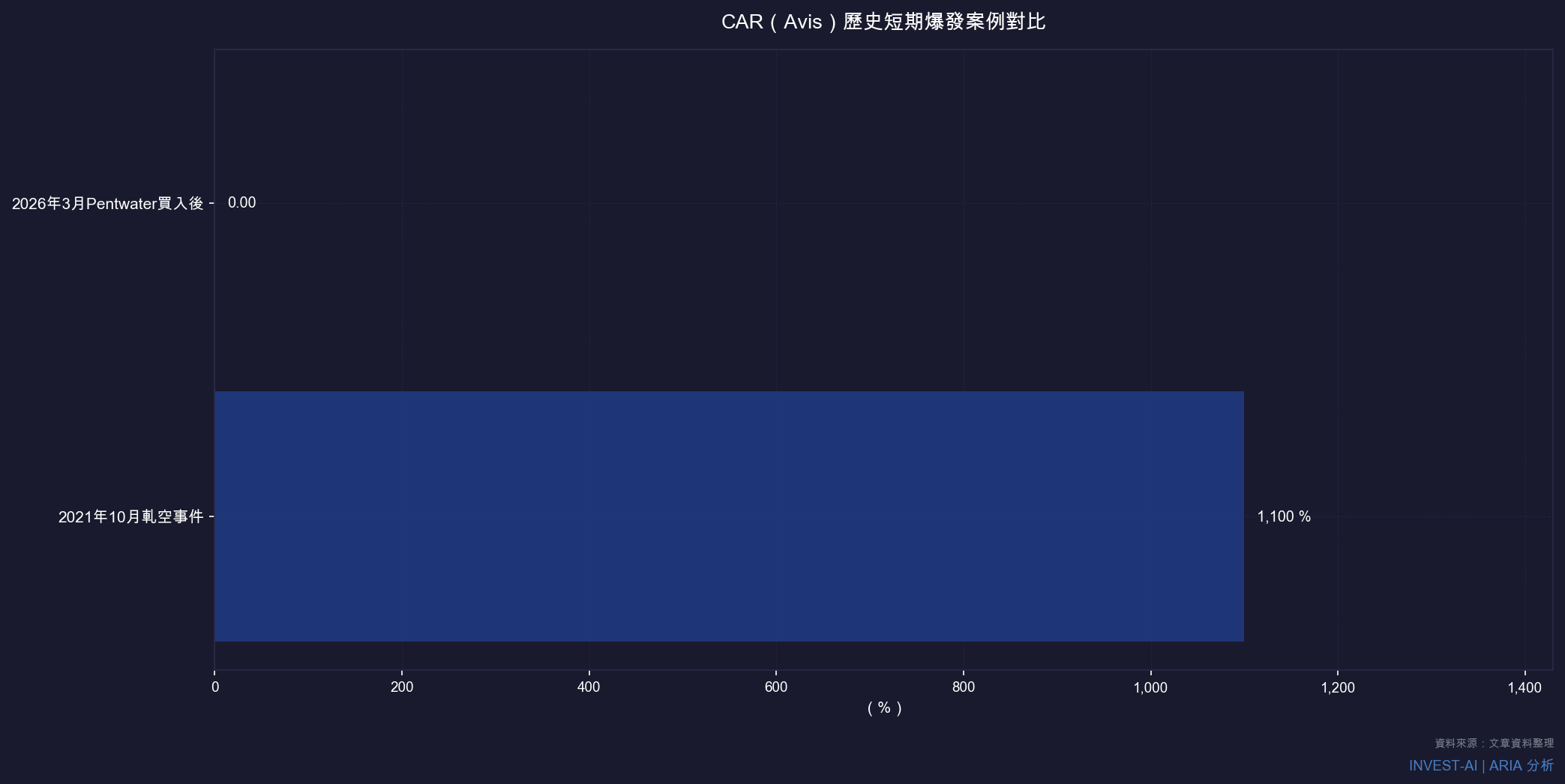

▎ 本週待驗證:Pentwater 的 CAR 佈局——軋空只是開胃菜,還是這次真的不一樣?

Avis Budget Group(NASDAQ:CAR)在上週出現了一個罕見的技術結構:

- Pentwater Capital 已成 19% 股東(含 4,072,300 股直接持股及總報酬率互換合約),且以合成多頭持續加碼,總交易規模逾 $4,000 萬美元(StockTitan,2026-03-11)。

- 約 50% 的 CAR 自由流通股處於放空狀態(Bloomberg 數據,YAVB 引用,2026-03-16),SRS 與 Pentwater 合計控制超過 60% 流通股。

- Avis 歷史先例:2021 年 10 月軋空事件,股價從約 $30 衝至 $360,漲幅逾 10 倍,隨後回落(Omega Point,2021)。

- 基本面現況:CAR 2025 Q4 每股虧損 $21.25,遠遜於市場預期 $0.23。股價過去一週重挫 23.77%,截至撰稿時報 $93.99(Investing.com,2026-03-18)。

支撐軋空邏輯:Pentwater 選擇合成多頭而非直接持股,意味著在取得實物交割時,空頭必須歸還被借出的股票。每一次 Pentwater 要求交割,都可能觸發一批空頭被迫回補。壓抑因素:CAR Q4 財報讓基本面就是完整的負面催化劑,租車業資本支出週期仍在谷底。

| 預測內容 | CAR 在 2026-03-31 的收盤價將高於 $95,反映 Pentwater 的結構性多頭立場提供技術托底,但基本面壓力限制進一步爆衝 |

| 驗證截止日 | 2026-03-31 |

| 信心程度 | 中,原因:技術結構(50% 空頭 + 高集中持股)支持托底論點,但基本面不支持趨勢上行 |

| 主要風險 | 若 Pentwater 開始減持合成倉位、或 CAR 宣布下修 2026 年展望,股價可能跌破 $85,軋空防線瓦解 |

結語

這週所有故事的核心是同一個問題:在你看不到的地方,錢在做什麼?Bryant Riley 先賣股再被做空,PAR 的 CEO 先幫特定人套現再稀釋所有人,VELO 的 CEO 先用溢價買入再對外表態——資訊永遠是有延遲的,但資金的流向從來不會說謊。

發表留言