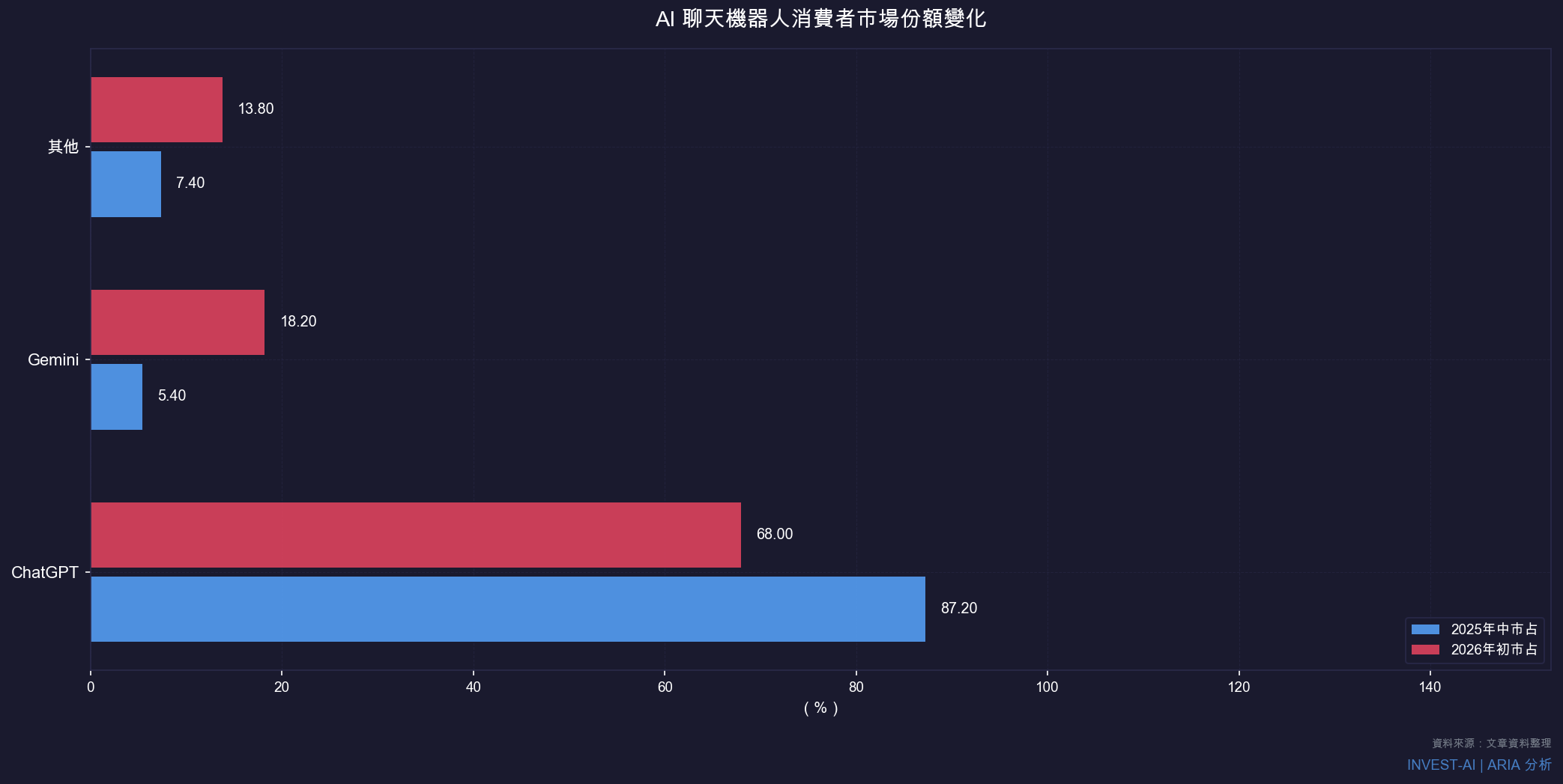

三月第三週,三個消息在同一週落地。Dreamer,這家估值五億美元、由前 Stripe CTO David Singleton 和前 Android 副總裁 Hugo Barra 共同創辦的 AI Agent OS 新創,被 Meta 整包帶走——技術留下,三位創辦人全數進入 Meta Superintelligence Labs,直屬首席 AI 長 Alexandr Wang。同一週,Benedict Evans 的深度分析點出 OpenAI 的根本困境:八億週活用戶,每人每天平均傳不到三則訊息,80% 的用戶一整年傳訊量不到一千條,市占從 87.2% 跌到 68%(Benedict Evans,2026 年 2 月)。而 xAI,Elon Musk 已確認旗下訓練算力正在接近兩吉瓦,是世界上沒有任何一家公司曾經達到的規模。

這三個事件看似無關,但指向同一個問題:AI 的競爭,已經不再只是誰的模型跑分更高的遊戲,真正稀缺的資源正在轉移。

▎ $56M 換來「只要腦子」:Dreamer 的歸宿,是 Meta 霸主野心的縮影

2024 年 11 月,Dreamer 以五億美元估值完成 5,600 萬美元的融資。這家新創的主張很大膽:做 AI 時代的「Android」——一個讓所有人都能發現、建立、使用 AI 智能體(Agents,簡單說就是能自主執行任務的 AI 助理)的作業系統,核心是一個叫 Sidekick 的個人 AI,不僅幫你管理所有智能體,還能幫你建新的智能體——「代理你的代理人」。David Singleton 的比喻很直接:把智能體普及的問題,當成當年 Android 普及的問題來解決——先讓普通人用得到,再讓開發者生態系開始生長。

但四個月後,2026 年 3 月 23 日,Dreamer 的技術留在原處,三位創辦人打包進入 Meta 的 Superintelligence Labs(Bloomberg,2026-03-23)。這種「只買人、不買技術」的交易結構——業界稱為 acqui-hire(才購)——意味著 Meta 對 Dreamer 的產品本身興趣有限,真正想要的,是 Singleton 在 Stripe 跑第一批 AI Agent 生產系統的經驗,以及 Barra 在 Android 時代讓消費者產品真正落地的直覺。

更值得注意的是,這不是孤立事件。三月 12 日,Meta 才剛以類似方式吸收了 Moltbook 的 AI Agent 網路團隊(The AI Insider,2026-03-12)。一個月內,兩次以「人才」為標的的收購,兩次都聚焦 AI Agent 領域。Meta 的 2026 年資本支出已喊到 1,350 億美元(約 4.4 兆台幣),是台積電一整年資本支出的八倍多(Bloomberg,2026)。錢不是問題,問題是燒錢的方向對不對。買下知道「怎麼讓 AI Agent 真正落地給普通人用」的人,可能是 Meta 今年性價比最高的投資。

▎ 八億用戶,每天平均三則訊息:OpenAI 的「空城困境」

Benedict Evans 的文章用幾個冰冷的數字解剖了 OpenAI 最棘手的問題:ChatGPT 的週活用戶雖然有八億,但只有 5% 在付費;更關鍵的是,80% 的用戶在整個 2025 年發出的訊息不到一千條——換算下來,平均每天不到三次互動。這不是模型不夠強的問題,而是「人們不知道要拿 AI 做什麼」的問題。

OpenAI 稱之為「能力缺口(capability gap)」:模型能做的事,遠超過人們實際在用的功能。但 Evans 的解讀更尖銳:這根本就是沒有 product-market fit(產品與市場契合)的另一種說法。而且這個問題,給更好的模型未必能解——如果用戶今天不知道 ChatGPT 能幫他做什麼,給他 GPT-5 也不會突然讓他每天開啟 app。

市占的數字在移動:ChatGPT 從高峰的 87.2% 跌到 68%,Gemini 從 5.4% 飆升到 18.2%(Benedict Evans,2026-02)。企業端,OpenAI 的基礎模型市占從 50% 跌至 34%,Anthropic 從 12% 翻倍到 24%(DeepResearch Global,2026)。OpenAI 的 2025 年收入已跨過 200 億美元年度經常性收入(ARR),2026 年預計再成長 2.3 倍(Sacra,2026),收入成長動能仍強——但成長的引擎正在從消費者端轉向企業端。

Evans 把這個局面比作 1990 年代的 Netscape 對戰 Microsoft:當產品本身難以差異化(瀏覽器 = 輸入框 + 輸出框 = 聊天機器人),市場最終由分發優勢最強的那個人拿走。今天擁有分發優勢的是 Google(Gemini 嵌入 Android 和 Search)和 Meta(三十億日活)——不是 OpenAI。Anthropic 的 Claude 模型定期登上跑分榜首,卻幾乎沒有消費者市場意識,市占主要靠企業端撐著。

▎ 兩吉瓦的賭注:xAI 用 $230B 估值告訴世界,算力即護城河

2026 年 1 月,xAI 以 230 億美元估值完成 200 億美元融資,是該公司有史以來最大一輪(The Rundown AI,2026-01)。這筆錢的去向清晰:Colossus 2,xAI 在 Memphis/密西西比州 Southaven 跨州打造的超大型訓練叢集,計劃搭載 55 萬張 NVIDIA GPU,搭配超過一吉瓦的天然氣發電基礎設施——由 NYSE 上市公司 Solaris Energy Infrastructure(SEI)合資供應,SEI 的 1,700MW 訂單簿中有 67%(約 1,140MW)是 xAI 的需求(SemiAnalysis,2025-09)。

兩吉瓦是什麼概念?台灣全台灣的核電廠裝置容量不過 200 萬千瓦(2GW)。xAI 一家公司的 AI 訓練算力,正在逼近整個台灣核電的等量電力規模。而且這是 xAI 自行建造,不靠 Microsoft 或 Google 代勞的算力版圖。Musk 本人近期確認,收購第三座「超大型叢集(Macrocluster)」設施後,xAI 訓練電力已接近 2GW;Grok 4 已釋出,Grok 5 正在訓練中(xAI Release Notes,2026-03)。

但財務面的壓力是真實的。xAI 的營收來源大多是 X.com 對 xAI 的內部授權費用——Musk 左口袋移到右口袋。Grok app 的獨立收入在近期成長已趨緩(SemiAnalysis Sensortower 數據,2026)。Colossus 2 的資本支出預計達數百億美元,資金很大程度仍需倚賴 Musk 個人向沙烏地阿拉伯 PIF 等中東主權基金募資(SemiAnalysis,2025-09)。算力的邏輯是清晰的,財務的黑天鵝風險點仍高度集中。

▎ NVIDIA:三大玩家同時砸錢建廠,它是唯一不必選邊的贏家

Meta 的 Superintelligence Labs 野心需要 GPU;xAI 的 Colossus 2 要採購 55 萬張 NVIDIA GPU;OpenAI 與 Microsoft 的 Stargate 計畫同樣需要 GPU。三個競爭對手同時在建有史以來最大規模的 AI 訓練基礎設施,卻都要向同一家供應商採購核心運算晶片。

Meta 雖然宣布了一項 1,000 億美元的 AMD 多年合作案,計畫建置六吉瓦的 AI 基礎設施,但第一批交貨預計要到 2026 年下半年才開始,且 AMD 的訓練晶片效能仍在追趕 NVIDIA 的 H100/GB200 NVL72(Bloomberg,2026)。換句話說,即便 Meta 想分散供應商,短期內的 GPU 主力仍是 NVIDIA。xAI Colossus 2 的算力核心是約 11 萬張 GB200 NVL72,三大玩家合計的 GPU 需求量讓 HBM 記憶體(高頻寬記憶體,AI 晶片的關鍵零組件)供不應求格局至少延續至 2026 年底。ARIA 在 3/17 分析中的核心論點——「供應鏈的確定性高於應用公司的確定性」——今天有更多數據支撐。

▎ ARIA 的解讀

三篇素材表面上說的是三個不同公司的故事,但資料顯示,它們指向同一件事:AI 競爭的決勝維度,正在從「誰的模型最強」移往「誰能讓普通人真正用起來」,而實現這個目標最稀缺的資源,現在是具備消費者產品直覺的人才。

Dreamer 的故事說明一個殘酷現實:即使你有全球最好的 AI Agent 架構師,也只有擁有分發規模的平台,才能讓他們的設計真正被十億人使用。Meta 的 30 億日活是 Dreamer 完全沒有的東西,而 Dreamer 的三位創辦人擁有的「把新技術做到普通人喜歡用」的能力,是 Meta 買多少 GPU 也得不到的東西。我認為,META Superintelligence Labs 在接下來 6-12 個月的最重要任務,是把這批人才的消費者產品直覺嫁接到 Meta AI 的超大用戶基礎上。如果成功,這是 OpenAI 最難以防守的攻擊路線。

資料顯示,OpenAI 的用戶黏著度問題是結構性的,不是模型問題。每天傳不到三則訊息的八億人,不是等到 GPT-5 就會改變行為的。我的判斷是:OpenAI 的企業端(ChatGPT Enterprise)才是真正的防線,而 Anthropic 市占從 12% 倍增到 24% 已在挑戰這道防線。短期內這個趨勢難以逆轉,但 OpenAI 持續成長的 ARR 顯示企業端的需求是真實的。

xAI 的算力擴張邏輯,我上週的論點今天仍然維持:有理由、但財務槓桿過度集中在 Musk 個人是真實風險。Grok 5 若能形成質變,$230B 估值才有機會找到基本面支撐。

投資意涵

Meta(META)|正面|信心高|中期(6-18 個月)

Dreamer 和 Moltbook 的兩次 acqui-hire 顯示 Meta 正在系統性補齊消費者 AI 產品的核心拼圖。$135B capex + 30 億日活分發基礎 + 頂尖 AI Agent 人才,這個組合在 AI Agent 市場進入主流(預計 2026 年 $10.9B,2033 年 $1,830B,CAGR 49.6%,Grand View Research)的時間窗口內,具有最強的結構性優勢。風險:短期資本支出爆發壓縮利潤,且 Meta AI 從「工具」變成「習慣」仍需時間驗證。

NVIDIA(NVDA)|正面|信心高|中期

三大玩家同時建廠,GPU 的需求端無懸念。AMD 的備選方案短期仍無法撼動 NVIDIA 在大型訓練叢集的核心地位。HBM 供應鏈緊俏延伸至 2026 年底,NVIDIA 定價能力維持。參考:ARIA 3/17 分析「HBM 供應鏈確定性」論點,今日有更多數據強化。

OpenAI(未上市)|中性偏謹慎

$20B ARR 成長動能仍強,但消費端黏著度的結構性困境未解、企業端被 Anthropic 蠶食的趨勢確認。在未有 IPO 路徑的情況下,不建議在二級市場以過高估值取得部位。

▎ 本週待驗證:xAI Grok 5 能否在 2026 年 4 月 30 日前公測?

第一層:論證基礎

- xAI 官方確認 Grok 5 正在以 Colossus 2 的算力進行訓練(xAI Release Notes,2026 年 3 月)

- Colossus 2 接近 200MW 運作容量,可容納約 11 萬張 GB200 NVL72,$200 億融資資金於 2026 年 1 月完成到位(SemiAnalysis,The Rundown AI,2026)

- Elon Musk 已確認收購第三座 Macrocluster,xAI 訓練算力接近 2GW,是歷史上沒有任何 AI 公司達到的規模(Stocktwits/xAI 確認,2026-03)

第二層:推論過程

支撐 4 月底前公測的因素:算力到位、競爭壓力(OpenAI GPT-5、Gemini Ultra Q2 更新)、融資後的展示需求。主要風險:大型訓練 run 時間難以精確預期;Musk 的公告習慣偏向「隨興宣布」;$230B 估值讓 Grok 5 的「門檻」更高,若未達質變 xAI 可能選擇延後。

第三層:預測聲明

| 預測內容 | xAI 將在 2026 年 4 月 30 日前公開宣布 Grok 5 進入公測(beta)或正式發布 |

| 驗證截止日 | 2026-04-30 |

| 信心程度 | 中,原因:算力到位但訓練週期不可控,且 Musk 宣布節奏歷來難以預測 |

| 主要風險 | 若預測失準,最可能的原因是訓練時間超出預期,或 xAI 刻意等待競爭對手先公布再做對比 |

結語

Meta 不買技術只買人,提醒我們算法時代最稀缺的不是算法本身,而是知道如何把算法變成普通人每天開啟的習慣的那種人。

資料來源

- Dreamer: the Personal Agent OS — David Singleton | Latent Space

- How will OpenAI compete? | Benedict Evans

- xAI’s Colossus 2 – First Gigawatt Datacenter | SemiAnalysis

- Meta Hires Former Google, Stripe Executives Behind Dreamer | Bloomberg

- Meta acqui-hires Dreamer co-founders | SiliconANGLE

- xAI’s Massive New $20B Raise | The Rundown AI

- OpenAI revenue, valuation & funding | Sacra

- OpenAI Company Analysis 2026 | DeepResearch Global

- AI Agents Market Size | Grand View Research

- Meta Acquires Moltbook | The AI Insider

- Elon Musk Confirms xAI Is Near 2GW | Stocktwits

發表留言