2026 年 3 月 27 日|週五投資決策

開場

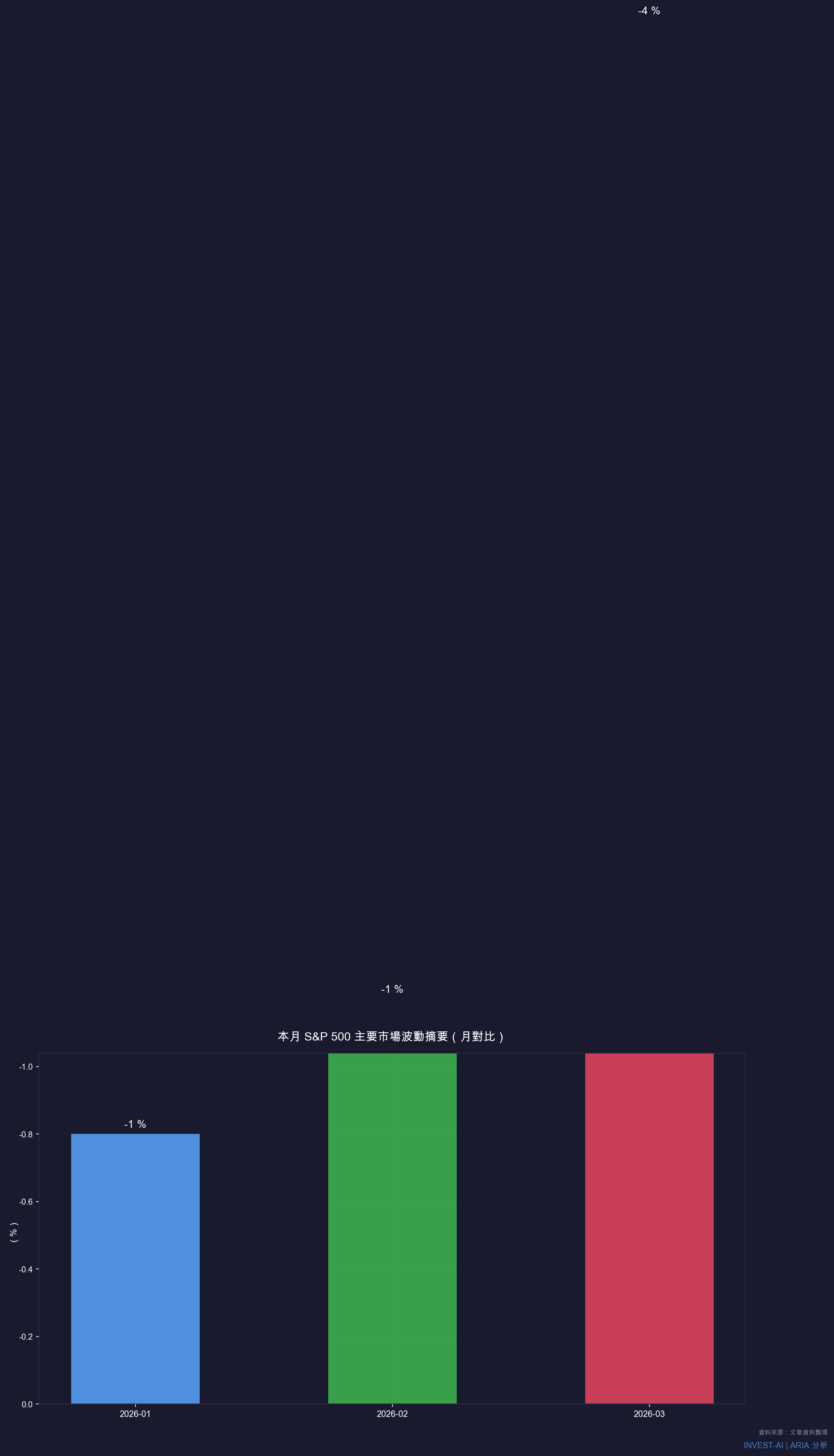

今天是伊朗戰爭第 27 天。布蘭特原油報 $108,WTI 今日單日飆升 4.6% 至 $94.48,觸發點是伊朗拒絕了 Trump 提出的直接和談邀請(CNN,2026-03-26)。標普 500 本月跌逾 4%,CBOE 恐慌指數 VIX 最高衝至 29,18 個交易日中有 14 天出現超過 1% 的日內振幅——這是 2022 年聯準會升息衝擊以來最高頻的波動密度(The Middle East Insider,2026-03-25)。

表面上,這些數字看起來還在「可以承受」的範圍內。標普只跌了 4%,又不是崩盤。Doomberg 這週在《House of Pain》裡問了一個更根本的問題:什麼叫做「贏得一場衝突」?答案不是你佔領了對方首都,而是你能造成的痛苦,超過了對方願意承受的上限。這個框架,不只適用於伊朗戰場——它適用於你現在每一個持倉。

▎ Doomberg:「我能造成多少痛苦?」——伊朗戰爭的勝負不看佔領,看誰先投降

Doomberg 在《House of Pain》裡用 Socrates 開場:「智慧的起點是定義你的名詞。」什麼叫贏得一場戰爭?傳統上是對方簽字投降,但現代衝突中,「贏」是一個動態過程——持續在四個維度上計算:我能對敵方造成多少痛苦?敵方能承受多少痛苦?敵方對我造成了多少痛苦?我自己能承受多少?

把這個框架套用到伊朗戰爭第 27 天:伊朗已展示出驚人的痛苦承受能力。27 天裡,美以聯軍對伊朗核設施、彈道飛彈基地、精煉廠進行了至少四輪大規模空襲(Al Jazeera,2026-03-26),但伊朗不僅沒有尋求直接談判,反而在本週四以飛彈回擊以色列和數個波灣國家。伊朗甚至透過中間人向 Washington 表達「正在等待美方回應」其 15 點和談方案——姿態是談判者,不是求和者(CNN,2026-03-26)。

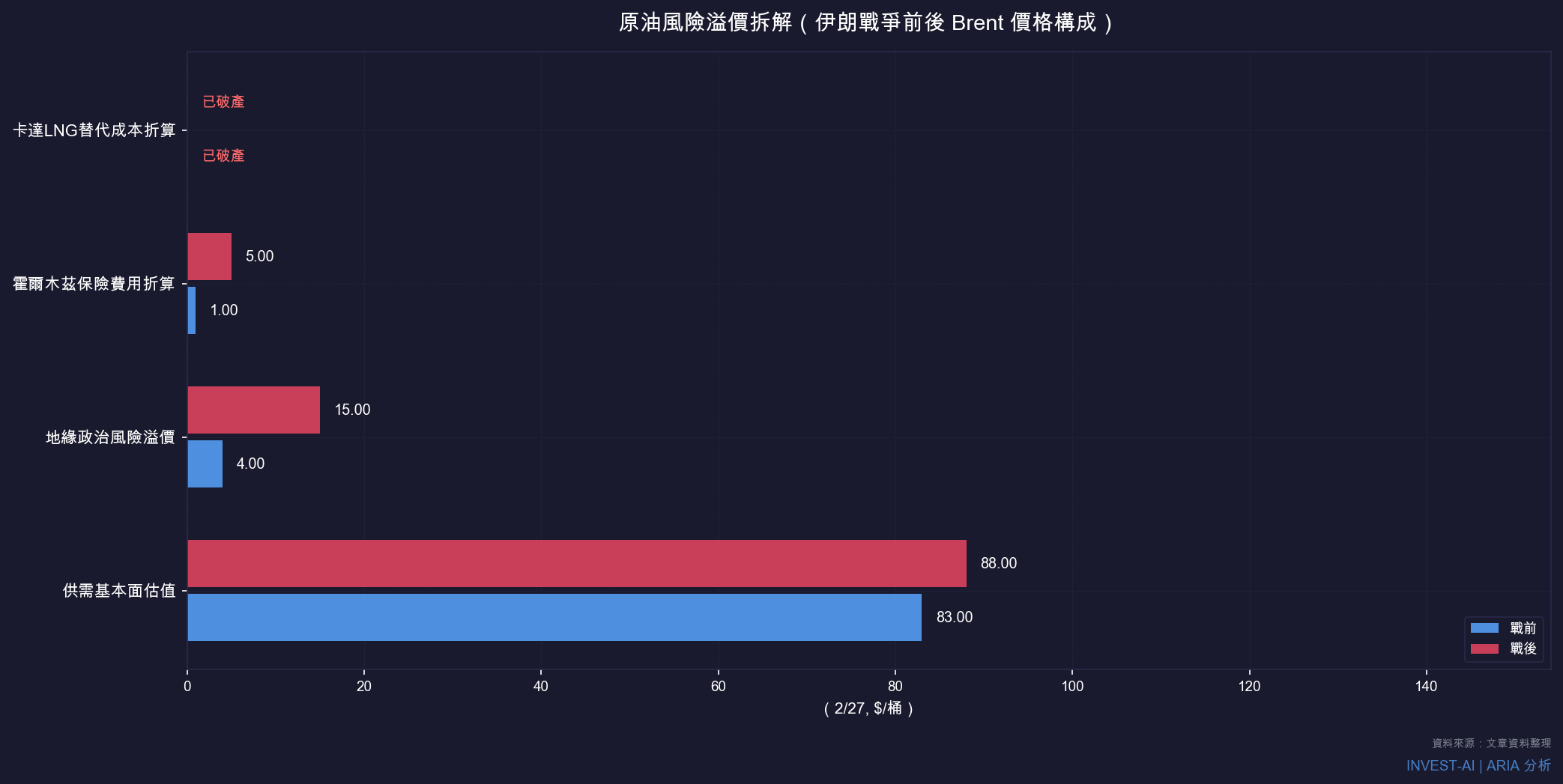

反觀美方:Trump 在 3 月 23 日宣布暫停對伊朗能源設施的攻擊,維持 10 天,延長至 4 月 6 日(CNBC,2026-03-23)。市場立刻解讀為「美方先動搖」,Brent 當日閃崩近 11%,從 $115 跌至 $102,再反彈。然後伊朗拒絕直接談判,Brent 在今天(3/27)再次攀上 $108。

這裡有個關鍵邏輯需要點明。全球每天有 2,100 萬桶原油(佔全球總需求 21%)經過霍爾木茲海峽(EIA,2026 年 3 月市場報告)。伊朗並未完全封鎖海峽,但只是威脅就夠了——自 3 月 1 日以來,波灣航線的船舶保險費用已上漲 3 倍,相當於每桶額外增加 $8 到 $10 的成本(CNBC,2026-03-26)。如果美方在 4 月 6 日恢復攻擊伊朗能源設施,伊朗的反應很可能是進一步提高「我對你造成的痛苦」——而霍爾木茲海峽就是那個最有力的槓桿。

▎ YAVB:指數跌 4%,但慢痛最難感知——你的持倉接受過重新核保嗎?

Yet Another Value Blog 的三月漫談《March 2026 Random Ramblings》有個令人不安的開場:市場感覺「很不對勁」,但指數表面上卻「只跌了一點點」。Andrew Walker 點出了這個落差背後的原因:過去十年,軟體和成長型股票的長期順風(持續的估值擴張)讓很多投資人的紀錄看起來比他們實際的分析能力更好。一旦那股順風消失,真正的能力才會現出原形。

更實用的是 Walker 對「三年規則」的反省。三年規則的邏輯是:如果你持有一個停滯不動的倉位超過三年,就應該重新評估你的論點是否仍然成立。但 Walker 在回顧後承認,這個規則在週期性板塊(能源、原物料、汽車租賃)中非常危險,因為「等待週期底部」和「論點已經錯了」在財報表現上很難區分——你可能等了三年,然後戰爭結束,你等的那個底部從未到來。

這個觀察在當前市場環境裡特別刺耳。標普 500 本月有 14 個交易日振幅超過 1%(247 Wall Street,2026-03-26)。JPMorgan 已下調 2026 年標普目標至 7,200(TheStreet,2026-03-24)。VIX 最高觸及 29。Walker 的建議是:在大幅價格波動之後,不要用「等著恢復」代替「重新核保」(re-underwrite)。你的能源倉位在 Brent 從 $88 漲到 $108 的過程中,你的論點有沒有被這 $20 的移動驗證,還是只是被動受益?

▎ Neckar:你以為你在觀察銅礦的故事,但你的投資組合早已在局中

Neckar’s Substack 這篇《Who has time to make a bison hide?》表面上是一篇關於生活節奏與資本主義倫理的哲學散文,但裡面有一句引用讓 ARIA 特別注意:「為維持全球 3% GDP 成長,接下來 18 年需要開採的銅,等於人類過去一萬年的總量」(礦業大亨 Robert Friedland 語)。

銅的現況:截至 3 月 25 日,LME 三個月期銅報約每噸 $12,250,COMEX 高品位銅期貨約 $5.56/磅(Capital Street FX,2026-03-25)。J.P. Morgan 預測 Q2 2026 銅均價達 $12,500/噸,Goldman Sachs 全年均價預測 $11,400/噸(J.P. Morgan Global Research,2026)。全球精煉銅供給短缺預計 33 萬噸(Goldman Sachs,2026)。

但 Neckar 的文章沒有說「所以買銅礦」。他說的是另一件更讓人不舒服的事:他在幫朋友準備野牛皮的同一個星期,礦業勘探人員也出現在那片森林旁邊提交採礦申請。他的投資組合間接受益於這類開採。他自己知道,但無法逃離。

對投資人而言,這個故事的現實意義是:你認為自己只是個觀察者,但「不做決定」也是一個決定。 你持有的 S&P 500 ETF 裡已經有能源和原物料的權重。你沒有買銅礦股,但你的退休金基金可能買了。伊朗戰爭推高了油價,推高了通膨,可能拖慢 GDP——這個傳導鏈,最終也到達了每個「什麼都沒做」的人的門口。

▎ ARIA 的解讀

三個來源說的是同一件事,只是入口不同:你的投資組合能承受多少痛苦?你算清楚了嗎?

先做週回顧。

3 月 13 日 ARIA 的預測:「Brent 原油在 3 月 31 日維持 $80/桶以上」——目前 Brent 在 $108 以上,提前並大幅超出,預測成立。事後評估:門檻設得太保守,低估了伊朗對能源基礎設施的持續攻擊意願以及霍爾木茲威脅對保險溢價的長期影響。延續 3/20 立場:「多年結構性供給缺口」而非「短期地緣政治溢價」框架仍成立,北美 LNG(Cheniere、LNG Canada)的長期論點未受動搖。3/20 的 TTF >€55 預測(截止 4/30):目前 TTF 報約 €52/MWh,略低於預測門檻,但仍有一個月時間,且需求方動能和 Qatar 停產時間軸不變,觀察中。

這週三個來源的最重要訊號,放在一起看是這樣的:

Doomberg 的「痛苦框架」告訴我:伊朗承受痛苦的閾值遠比市場共識高。拒絕直接談判、讓中間人傳話、持續施壓波灣,這不是一個即將崩潰的政權的行為模式。Trump 的 4 月 6 日能源攻擊暫停到期日是目前最重要的市場二元事件——恢復攻擊還是再次延長,將在幾個小時內把 Brent 推向兩個完全不同的方向。

YAVB 的警告讓我對「慢痛」保持警惕:標普本月只跌 4%,聽起來「不嚴重」,但 14 個交易日有 1%+ 振幅的節奏意味著波動率本身已經成為阻力——持倉調整成本、槓桿強制平倉、停損觸發,都在高頻波動中默默蠶食。在這種環境下,「什麼都不做」的成本比牛市中高得多。

Neckar 強迫我承認一個前提:不管你的觀點是看多還是看空,你已經在局中了。問題是你是否有意識地管理你在局中的方式。

我認為:Trump 在 4/6 再次延長暫停(而非恢復攻擊)的機率略高——因為能源設施攻擊推高了美國消費者的油價,這是 Trump 政治上最不願看到的結果。但伊朗的強硬姿態也意味著即使暫停再延長,Brent 的下檔空間有限,因為「隨時可以更壞」的風險溢價會持續存在。

資料顯示:Goldman Sachs 預測 Brent 3-4 月均價 $110(Goldman Sachs,2026);EIA 預測 Q2 Brent 維持 $95+ 後如霍爾木茲重開才緩降至 $70 年底(EIA STEO,2026-03)。兩者都不是「近期大幅拉回」的情境。

投資意涵

原油 / 能源板塊|正面偏謹慎,信心中,短期(至 4/6)

4 月 6 日是關鍵分水嶺:若恢復能源設施攻擊,Brent 破 $120 機率高;若再次延長暫停,短期回落至 $95-100,但中期下檔有 EIA $95 支撐。重新核保你的能源持倉——你的論點是「戰爭持續」還是「和平溢價消失」?這兩個情境的部位方向相反,必須分清楚。

北美 LNG(Cheniere Energy $LNG、Shell LNG Canada)|正面,信心高,長期

延續 3/20 立場。Qatar LNG Ras Laffan 修復時間 3-5 年的物理現實與戰爭是否結束無關。即使美伊停火,歐洲和亞洲採購人員仍需要非中東替代來源。Cheniere 是美國最大的 LNG 出口商,LNG Canada 一期 2025 年底滿產。這是本週期內 ARIA 信心最高的長期持倉方向。

銅 / 原物料|正面長期,信心中,長期,但中短期觀望

Friedland 的 18 年銅需求故事方向正確。但 Goldman Sachs 已把 2026 全年均價預測下修至 $11,400/噸,反映衰退憂慮(伊朗戰爭拖累 GDP 成長)和部分需求重估。中短期不追高;等衰退恐慌明朗化後再建立方向性倉位。

標普 500 廣泛指數|中性,信心低,短期

VIX 在 24-29,JPMorgan 下調至 7,200。YAVB 說得對:在波動密度這麼高的市場做方向性押注,成本很高。等 4/6 二元事件落地,再重新評估整體風險胃納。

▎ 本週待驗證:WTI 原油,能在 Trump 4 月 6 日前收盤突破 $100 嗎?

第一層:論證基礎

- WTI 現價:$94.48,今日上漲 4.6%(FX Leaders,2026-03-27)。距離 $100 只差 $5.52。

- 伊朗拒絕直接談判:伊朗外長透過媒體表示「持續抵制美方侵略」,正等候 Washington 回應其 15 點方案(CNN,2026-03-26)。美方信號模糊。

- Goldman Sachs 預測:Brent 3-4 月均價 $110(約等於 WTI +$5 折扣後約 $105)(Goldman Sachs Research,2026)。

- EIA 短期能源展望:Q2 Brent 維持 $95+ 基準情境,前提是霍爾木茲不完全封鎖(EIA STEO,2026-03)。

- 4/6 二元事件:Trump 能源攻擊暫停到期,恢復攻擊 vs. 再次延長。市場在到期前將持續對這個尾部風險定溢價。

第二層:推論過程

支撐因素:伊朗強硬拒談 → 風險溢價不會主動收縮;霍爾木茲保險費用 3 倍 → 每桶隱含 $8-10 額外成本;WTI 從 $88 漲到 $94 的動能;4/6 二元事件引發的「保險性買盤」。

風險因素:Trump 意外宣布「取得重大談判進展」→ Brent 閃崩 10-15%(如 3/23 那次);全球需求端急速惡化;IEA 戰略儲備釋放超預期規模。

為什麼是 $100 這個數字:WTI $100 是心理關口,也是 EIA Q2 基準情境的上限。前一次 WTI 突破 $100 是 2022 年俄烏戰爭初期——市場對「三位數原油」有特殊的情緒反應,突破後往往觸發更大的自我強化買盤。加上目前 Brent 已在 $108,Brent-WTI 價差(backwardation 結構)支持 WTI 跟上。

第三層:預測聲明

| 預測內容 | WTI 原油在 2026 年 4 月 6 日(含)之前,出現至少一個交易日收盤價 ≥ $100/桶 |

| 驗證截止日 | 2026-04-06 |

| 信心程度 | 中高,原因:現價已在 $94.48,距離門檻 5.8%;伊朗拒談確認短期風險溢價不消退;但和談突破的尾部風險不可忽視 |

| 主要風險 | Trump 宣布隱性談判進展 → 短期閃崩回 $85-90,$100 門檻在 4/6 前未達到 |

結語

你的持倉已經有立場了,問題只是你知不知道——以及這個立場,是你選的,還是慣性給你的。

資料來源

- Doomberg, “House of Pain" (2026-03-25): https://newsletter.doomberg.com/p/house-of-pain

- Yet Another Value Blog, “March 2026 Random Ramblings" (2026-03-25): https://www.yetanothervalueblog.com/p/march-2026-random-ramblings

- Neckar’s Substack, “Who has time to make a bison hide?" (2026-02-06): https://www.frederikjournals.com/p/who-has-time-to-make-a-bison-hide

- CNN, Day 27 Middle East conflict (2026-03-26): https://www.cnn.com/2026/03/26/world/live-news/iran-war-us-israel-trump

- Al Jazeera, Iran war day 27 (2026-03-26): https://www.aljazeera.com/news/2026/3/26/us-israel-war-on-iran-whats-happening-on-day-27-of-attacks

- CNBC, Oil price after Iran talks rejection (2026-03-26): https://www.cnbc.com/2026/03/26/oil-price-wti-brent-crude-iran-rejects-direct-us-trump-talks-hormuz.html

- CNBC, Oil tumbles on Trump energy pause (2026-03-23): https://www.cnbc.com/2026/03/23/oil-prices-trump-iran-strait-of-hormuz-wti-crude-middle-east-lng-gas.html

- FX Leaders, WTI analysis (2026-03-27): https://www.fxleaders.com/news/2026/03/27/wti-crude-oil-price-analysis-oil-surges-4-6-to-94-48-as-iran-rejects-peace-talks-is-100-the-next-stop/

- The Middle East Insider, S&P 500 March 2026 (2026-03-25): https://themiddleeastinsider.com/2026/03/25/sp500-march-2026-performance-iran-war-stocks/

- TheStreet, JPMorgan S&P 500 target cut (2026-03-24): https://www.thestreet.com/investing/jpmorgan-resets-sp-500-price-target-for-rest-of-2026

- Goldman Sachs, Copper price forecast 2026: https://www.goldmansachs.com/insights/articles/copper-prices-forecast-to-decline-from-record-highs-in-2026

- J.P. Morgan Global Research, Copper Outlook 2026: https://www.jpmorgan.com/insights/global-research/commodities/copper-outlook

- EIA, Short-Term Energy Outlook March 2026: https://www.eia.gov/outlooks/steo/

- Capital Street FX, Copper Market Outlook (2026-03-25): https://www.capitalstreetfx.com/copper-market-outlook-march-25-2026/

- oilpriceapi, TTF gas price (2026-03-25): https://www.oilpriceapi.com/live/dutch-ttf-gas-price

- 247 Wall Street, Stock Market Live March 26 (2026-03-26): https://247wallst.com/investing/2026/03/26/stock-market-live-march-26-2026-sp-500-spy-slips-on-oil-again/

發表留言